Les start-up européennes spécialisées dans les petits lanceurs se préparent à conquérir l’immense marché satellitaire. Rivales, elles devront rapidement démontrer la validité de leurs choix technologiques et stratégiques.

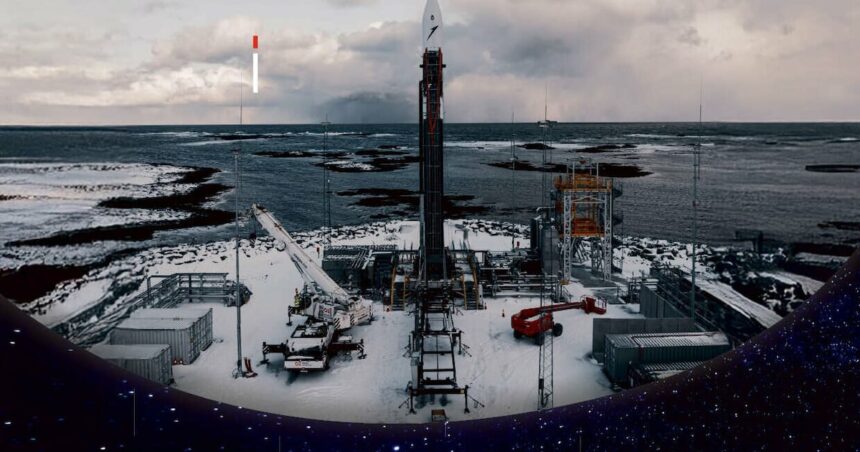

Trois, deux, un, allumage… Le célèbre compte à rebours qui précède la mise à feu des moteurs, puis le décollage d’une fusée vers l’espace, devrait intensément rythmer la vie de l’industrie spatiale européenne ces dix-huit prochains mois. Car, après plusieurs retards dus à des calendriers parfois trop optimistes, la plupart des fabricants privés de lanceurs, battant pavillon français, allemand ou encore espagnol, devraient bel et bien procéder à leur tir inaugural, d’ici à début 2027.

Figures de proue du new space à l’européenne, ces start-up édifient des lanceurs qualifiés de « petits », « légers », voire « micro », conçus pour emporter des charges de quelques centaines de kilogrammes à plusieurs tonnes essentiellement en orbite basse, à moins de 2000 kilomètres d’altitude. S’inspirant du succès de l’américain SpaceX, elles ont l’ambition de s’emparer d’une partie d’un marché satellitaire qui devrait tripler durant la période 2025-2034, par rapport à la décennie précédente.

L’information provient d’un rapport de Novaspace, un cabinet de conseil spécialisé, paru fin octobre. Quelque 43000 satellites avec un poids moyen de 680 kg seront ainsi déployés, très majoritairement sur des orbites basses, voire moyennes (de 2000 à 36000 km d’altitude). Une armada aiguillonnée par l’essor des méga-constellations de satellites de communication, à l’instar de Starlink et de Kuiper, mis en œuvre par SpaceX et Amazon.

Des acteurs européens, incluant d’autres start-up, espèrent aussi occuper une place là-haut pour tester et commercialiser divers services spatiaux, ou mener des expériences scientifiques. Mais il manque du monde dans leur entourage pour les y emmener, ce qui accroît la dépendance aux lanceurs étrangers. « Le français Kinéis (un fournisseur de connectivité spatiale pour l’IoT, ndlr) part en orbite grâce à Rocket Lab (une entreprise américaine d’origine néo-zélandaise qui propose le petit lanceur Electron, ndlr), fait remarquer François Buffenoir, le directeur technique du centre d’innovation Way4Space. On imagine qu’il aurait choisi une solution européenne le cas échéant. » Portant le marché institutionnel, à caractère scientifique ou militaire notamment, les lanceurs européens actuels, Ariane 6 et Vega-C, ne sont pas dimensionnés pour répondre à l’essor du marché commercial. D’où l’irruption d’une dizaine de petits lanceurs privés complémentaires qui pourraient effectuer des tirs à haute cadence pour livrer leurs colis en orbite. Le rémois Latitude envisage par exemple 50 lancements par an.

Parmi la dizaine de lanceurs européens qui arrivent sur le marché commercial, cinq survivront, au mieux.

— Antoine Fourcade, dirigeant et cofondateur de Sirius Space Services

Mais l’offre européenne ne deviendrait-elle pas trop vaste ? « Aux États-Unis, il y a moins de lanceurs, répond François Buffenoir. Et Rocket Lab n’effectue qu’une vingtaine de tirs par an. Même si un sursaut militaire et la future constellation Iris2 peuvent augmenter la quantité d’objets spatiaux européens, ce ne sera pas assez pour remplir les carnets de commandes. » Une opinion partagée parles experts de la filière, y compris les intéressés. « Parmi la dizaine de lanceurs européens qui arrivent sur le marché commercial, cinq survivront, au mieux », admet Antoine Fourcade, le dirigeant et cofondateur de Sirius Space Services, dont le premier tir suborbital doit avoir lieu en 2026 avec Sirius-1B, le corps central de Sirius 13.

Pas de vraie rupture technologique

Organisé par l’Agence spatiale européenne (ESA), le concours European launcher challenge donne des indices sur l’identité des futurs gagnants. Début juillet, cinq compétiteurs ont été présélectionnés [voir l’infographie]. Il s’agit des start-up les plus avancées, en raison de leur ancienneté : elles ont été créées entre 2011 et 2018. À l’exception de MaiaSpace, filiale d’ArianeGroup née en 2022 pour « casser les codes », selon Maxime Puteaux, le conseiller industrie de Novaspace. Ce sont aussi les mieux financées, signe qu’elles rassurent les investisseurs. À l’instar d’Isar Aerospace, qui « a levé 600 millions d’euros quasi exclusivement sur des fonds privés », précise-t-il.

Si leurs gouvernements respectifs leur accordent un soutien financier les 26 et 27 novembre à Brême (Allemagne), ces entreprises pourraient empocher chacune une subvention allant jusqu’à 150 millions d’euros (*). À condition de réussir un premier tir orbital d’ici à 2027. Si l’argent importe, les présélectionnés de l’ESA et leurs rivaux se départageront sur les pas de tir. « À un moment, on se confronte à la réalité. On verra les projets sérieux d’un point de vue technologique », confirme Yohann Leroy, le PDG de MaiaSpace. À partir de l’ancien pas de tir de Soyouz à Kourou, en Guyane, ce fabricant devrait effectuer un tir pour la première fois d’ici à fin 2026.

(*) Cette enquête a été bouclée fin octobre pour notre numéro de novembre 2025, avant les conclusions du conseil interministériel de l’ESA à Brême. Les pays membres ont accordé une enveloppe de 900 millions à cette sélection de 5 lanceurs.

Florent Robert

Florent Robert  Florent Robert

Florent Robert En moyenne, un vol inaugural sur deux n’aboutit pas. En mars, la fusée Spectrum de l’allemand Isar Aerospace s’est abîmée en mer de Norvège une dizaine de secondes après son décollage. Si cela n’est pas dramatique, cet échec a rappelé que la « rocket science » n’a rien de trivial, presque soixante-dix ans après les débuts de l’ère spatiale. Le moteur concentre une bonne partie de cette complexité. Un élément crucial, car « il définit la performance, la capacité d’emport et le coût opérationnel », explique Raul Torres, le PDG et cofondateur de PLD Space. Il fait donc l’objet de nombreux tests, l’objectif étant de le qualifier en configuration vol, c’est-à-dire complet et fonctionnant comme lors d’un vrai décollage.

Toutefois, les technophiles pourraient rester sur leur faim. « Faute de nouveaux ergols ou de cycle moteur novateur, il n’y a pas de rupture technologique franche », constate Christophe Bonhomme, le sous-directeur systèmes de transport spatial à la direction technique et numérique du Cnes. Et c’est logique. « Ces start-up faisant tout elles-mêmes, elles adoptent des propulsions abordables et éprouvées, poursuit-il. Le Falcon 9 de SpaceX est équipé de moteurs rustiques : c’est la philosophie de mise en œuvre et la réutilisation qui sont innovantes. »

Christophe Bonhomme désigne ici la catégorie de moteur liquide-liquide, la plus fréquente, en particulier la combinaison de l’oxygène liquide, pour le comburant, et du kérosène pour le carburant (LOx/ RP-1 en abrégé). Outre SpaceX pour son Falcon 9, celle-ci a été adoptée par Latitude, Rocket Factory Augsburg (RFA) et PLD Space. Il existe des variantes à oxygène liquide/propane ou méthane, le carburant étant parfois biosourcé. C’est le cas de MaiaSpace, dont le moteur Prometheus est développé par sa maison mère pour les futures Ariane et autres lanceurs européens. Yohann Leroy évoque une motivation environnementale: « Le biométhane réduit l’empreinte carbone du lanceur et, de manière significative, la production de suie se dispersant dans l’atmosphère ». Orbex reprend l’argumentaire, promettant « la fusée la plus écologique du monde », ce qui peut prêter à sourire. L’autre intérêt est de « faciliter le reconditionnement du moteur pour une réutilisation ultérieure, poursuit Yohann Leroy, bien que SpaceX ait montré que c’était faisable avec du kérosène ».

Le moteur hybride, lui, se distingue par un carburant solide, en l’occurrence du plastique PET à haute densité pour le français Hybrid Propulsion for Space (HyPrSpace). Le principe n’est pas neuf, mais il doit passer l’épreuve du feu. « Aucun lanceur hybride n’est allé en orbite », signale Sylvain Bataillard, le cofondateur et directeur de la stratégie d’HyPrSpace. Il envisage un premier lancement fin 2027, emportant une charge utile achetée par le Cnes, depuis les Landes ou les Iles du Levant. Principal avantage du moteur hybride: l’absence de turbopompe, « l’objet le plus complexe de l’humanité », souligne-t-il. La startup mise sur une chambre de combustion concentrique. « La flamme reste coincée entredeux blocs de polymères, jouant le rôle de carburant. Et on peut moduler la poussée par une simple vanne quart de tour », détaille Sylvain Bataillard. Grâce à cette simplification mécanique, le lanceur serait 40 % moins cher.

Faire baisser le « prix au kilo »

La réduction des coûts est une préoccupation commune, quel que soit le type de propulsion. Dans ce but, les nouveaux entrants et l’industrie en général font appel à des techniques d’impression additive et d’usinage automatisé. Concernant Prometheus, le Cnes attend une division par dix du coût de production par rapport à l’actuel moteur Vulcain équipant Ariane 6, estimé à 1 million d’euros l’unité. La finalité est de baisser le fameux « prix au kilo » de la mise en orbite, l’indicateur-roi pour le client.

Or, la concurrence des lanceurs lourds devient féroce, car ces grands véhicules spatiaux peuvent embarquer des grappes de dizaines de satellites (les missions « rideshare » ou covoiturage),afin que le prix au kilo soit le plus compétitif possible. « Il devient compliqué de dépasser 15 000 euros le kilo », estime Éric Fournier, partenaire et directeur associé du Boston Consulting Group, membre de l’équipe aéronautique et défense. L’équation économique est plus difficile encore à résoudre pour les microlanceurs, définis par une capacité d’emport limitée à 500 kg, car les coûts fixes rapportés au kilo sont proportionnellement plus élevés.

Le lanceur Zéphyr de Latitude, qui appartient à cette famille, va-t-il faillir faute de rentabilité ? Cofondateur et président de cette start-up, Stanislas Maximin est confiant. « Je me demande plutôt comment nous allons accélérer notre production industrielle, dit-il. Nous signons des contrats partout dans le monde et 400 millions d’euros sont en négociation. La valeur ajoutée d’un microlanceur, c’est de se libérer des contraintes des missions rideshare qui ne laissent pas le choix de l’orbite. Parce qu’il ne fait pas cela, l’américain Rocket Lab peut justifier un prix de 10 millions d’euros par lancement, le plus cher rapporté au kilo. » Certains clients sont prêts à payer au prix fort pour lancer, sans attente et sur n’importe quelle orbite, des prototypes, des microsatellites à vocation commerciale, scientifique ou militaire… Malgré cela, l’activité micro lanceur de Rocket Lab ne serait pas rentable, d’après les experts. Ce qui pousse cette société à élaborer un lanceur plus lourd pour accompagner son petit gabarit Electron : le Neutron.

Pour garantir l’avenir de Latitude, Stanislas Maximin n’écarte pas une telle hypothèse : « Mais Zéphyr n’est pas un marchepied. On espère que ce sera notre vache à lait, afin d’investir dans un futur lanceur qui conviendra à d’autres segments de marché, plutôt que de lever des milliards d’euros. » Rendez-vous est donné sur les bases de lancement, où ces postulants à l’espace devront progressivement montrer que leurs fusées sont opérationnelles, fiables, et adaptées aux besoins du marché.

NOVASPACE

NOVASPACE « Les petits lanceurs deviendront grands »

L’année 2026 sera-t-elle décisive pour les petits lanceurs européens ?

Le lanceur d’Isar Aerospace va revoler, ses concurrents allemands préparent leur premier tir, au même titre que les Français et les Britanniques. À défaut d’une photo «finish », ce sera l’occasion de faire le point sur leur situation à mi-parcours.

Le programme European launcher challenge de l’ESA a présélectionné cinq lanceurs. Est-ce positif ?

Il part du constat que les acteurs privés auront besoin, pour continuer à mûrir, d’un soutien institutionnel, de la même manière que SpaceX avec la Nasa auparavant. Avec un biais, dû au principe de retour géographique appliqué par l’ESA : les champions nationaux n’émergeront que si leur gouvernement exprime la volonté politique de les financer. Une façon de faire historique, qui n’encourage pas la prise de risque.

Ce programme est-il un faiseur de champion ?

Il poussera les perdants à être plus résilients, à chercher des fonds. Mais la demande en Europe n’a pas besoin d’autant de lanceurs. Et un lanceur opérationnel doit encore trouver sa place sur un marché conditionné par la capacité d’emport. Or, les petits lanceurs requièrent de petits satellites, mais la réciproque n’est pas vraie.

Les services de lancement mutualisé «rideshare »sont-ils une menace ?

D’un côté, le covoiturage est moins cher mais contraignant car vous devez attendre le prochain créneau. De l’autre, le taxi vous emmène où vous voulez, quand vous voulez. La réactivité est intéressante au cas où une nation hostile élimine un satellite, à condition que le satellite de remplacement soit prêt lui aussi… Ce fantasme est entretenu par les militaires. Cependant, un petit lanceur privé peut assurer des missions ponctuelles, souveraines. Mais reste à savoir si cet argument va prendre. À mon avis, les petits lanceurs deviendront grands pour améliorer leurs perspectives commerciales.